Ara ve Kesin Hakediş Düzenleme Rehberi

Ara ve Kesin Hakediş Düzenleme Rehberi için temel kavramları, uygulama adımları ve kritik mühendislik kontrollerini özetleyen pratik rehber.

Yapıdan Editör Kurulu · Editoryal kaynak kontrolündeEditoryal kaynak kontrolü kaydı varAyrıntılar

- Hazırlayan

- Yapıdan Editör Kurulu

- Teknik/Editoryal kontrol

- Teknik doğrulama bekliyor

- Son kontrol tarihi

- Teknik doğrulama bekliyor

- İçerik sürümü

- 3.0

- Kaynak durumu

- Editoryal kaynak kontrolü kaydı var

Sorumluluk/kapsam: Bu içerik genel bilgilendirme ve editoryal kaynak kontrolü amacıyla hazırlanır; proje, saha veya uygulama kararı için yetkili mühendis/kurum değerlendirmesinin yerine geçmez.

- Hakediş Tanımı ve Yasal Dayanağı

- Ara Hakediş ve Kesin Hakediş Farkı

- Düzenleme Adımları — Ara Hakediş

- Hakediş Belge Sırası

- Kontrol Süreci ve Yasal Süreler

- Revize Birim Fiyat Uygulaması

- Kesin Hakediş ve Kesin Hesap

- Sayısal Örnek — Ara Hakediş

- Örnek Problemler

- Sık Yapılan Hatalar

- Parametreler Tablosu

- Yönetmelik Referansları

Özet

Hakediş (progress payment / interim certificate), yüklenicinin tamamladığı iş karşılığında kamu idaresinden tahakkuk ettirilen ödeme belgesi ve hesap cetvelidir. Kamu yapım işlerinde hakediş düzenlenmesi; 4734 sayılı Kamu İhale Kanunu, 4735 sayılı Kamu İhale Sözleşmeleri Kanunu ve Yapım İşleri Genel Şartnamesi (YİGŞ) kapsamında sıkı kurallara bağlıdır. Metraj, birim fiyat uygulaması, fiyat farkı hesabı, yasal kesintiler ve KDV dahil toplam tutar hesaplanmadan hakediş raporunun tamamlandığı kabul edilmez. Türkiye'deki kamu projelerinde hakediş ödemeleri, 30 Temmuz 2025 tarih ve 32971 sayılı Resmî Gazete'de yayımlanan değişikliklerle 1 Eylül 2025 itibarıyla kapsamlı biçimde güncellenmiş ve hakedişlerin her ayın ilk beş iş günü içinde idarece resen düzenlenebilmesi zorunluluğu getirilmiştir.

Kontrol mühendisi dijital araçlar ve proje belgeleriyle metraj tespiti ve hakediş belgelemesini yönetiyor. YİGŞ Madde 39 kapsamında ölçümler kontrol mühendisi eşliğinde imzalı…

Ayrıntılı açıklamayı göster

Kontrol mühendisi dijital araçlar ve proje belgeleriyle metraj tespiti ve hakediş belgelemesini yönetiyor. YİGŞ Madde 39 kapsamında ölçümler kontrol mühendisi eşliğinde imzalı tutanakla yapılmalıdır.

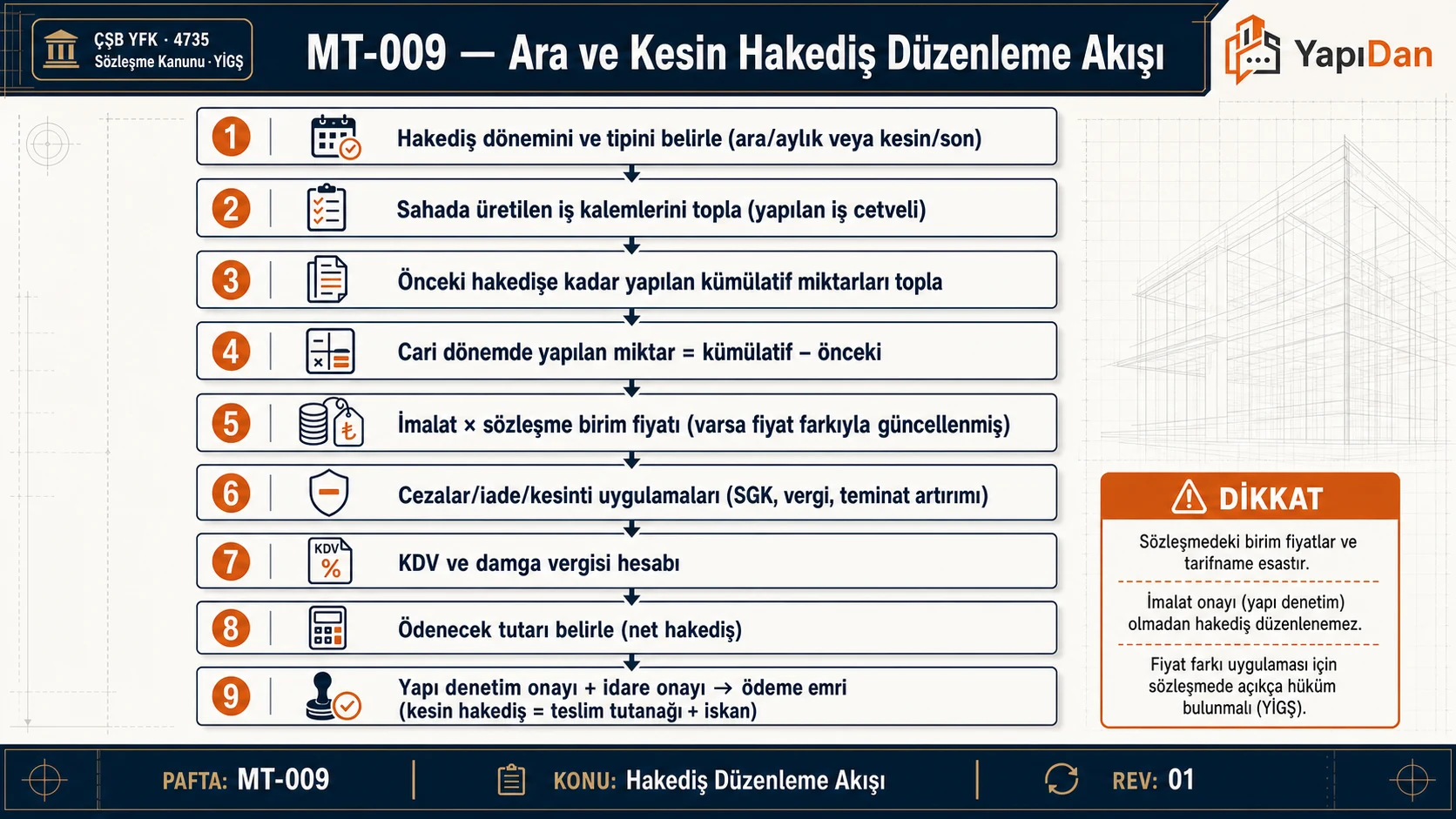

Hakediş dönemi/türünden başlayıp yapılan iş cetveli, sözleşme birim fiyatı, fiyat farkı, kesintiler, KDV ve onay zinciriyle net ödeme tutarının belirlenmesi (ÇŞB YFK /…

Ayrıntılı açıklamayı göster

Hakediş dönemi/türünden başlayıp yapılan iş cetveli, sözleşme birim fiyatı, fiyat farkı, kesintiler, KDV ve onay zinciriyle net ödeme tutarının belirlenmesi (ÇŞB YFK / 4735 / YİGŞ)

Poz, iş kalemi, birim fiyat, sözleşme/önceki kümülatif/cari dönem miktarları ve cari/kümülatif tutar sütunları ile alt toplam-kesinti-KDV yapısı (ÇŞB YFK)

1. Hakediş Tanımı ve Yasal Dayanağı

Hakediş (progress payment / interim certificate), yüklenicinin belirli bir süre içinde tamamladığı iş miktarına karşılık iş sahibi tarafından yapılan ödemenin hesap cetveli ve belgesidir. Hakediş raporu; ihale veya doğrudan temin usulüyle yapılan yapım işlerinde, sözleşme hükümlerine göre yerine getirilen taahhütlerin bedellerinin ödenmesi amacıyla düzenlenir.

Yasal dayanak:

| Mevzuat | Madde / Kapsam |

|---|---|

| 4734 sayılı Kamu İhale Kanunu | Genel ihale ve hakediş esasları |

| 4735 sayılı Kamu İhale Sözleşmeleri Kanunu (KİSK) | Madde 7–13: Sözleşme unsurları, avans, teminat |

| Yapım İşleri Genel Şartnamesi (YİGŞ) | Madde 39: Ara hakediş; Madde 40: Kesin hakediş |

| 488 sayılı Damga Vergisi Kanunu | Hakediş belgelerindeki damga vergisi |

| 2013/5217 Cumhurbaşkanlığı Kararı | Fiyat farkı esasları; formül, endeksler |

Saha Notu: Türkiye'deki kamu yapım işlerinde hakediş raporları Merkezî Yönetim Harcama Belgeleri Yönetmeliği Ek-3 "Yapım İşleri Hakediş Raporu (Örnek: 3)" formuna göre düzenlenmektedir. 01.09.2025 sonrası ihale edilen işlerde, yüklenicinin başvurusu olmasa dahi idare her ayın ilk 5 iş günü içinde hakedişi resen düzenlemek zorundadır (YİGŞ Md. 39/4-a, 30.07.2025 tarihli değişiklik).

Dikkat: Özel sektör yapım sözleşmelerinde hakediş düzenleme zorunluluğu sözleşme hükümlerine bırakılmıştır; kamu ihale mevzuatı doğrudan uygulanmaz. Özel projelerde YİGŞ hükümleri ancak sözleşmeye açıkça atıfla uygulanabilir.

2. Ara Hakediş ve Kesin Hakediş Farkı

| Kriter | Ara Hakediş | Kesin Hakediş |

|---|---|---|

| Zaman | Periyodik — her ayın ilk 5 iş günü | İşin tamamlanması / geçici kabul sonrası |

| Kapsam | O dönemde tamamlanan iş kalemleri | Tüm işin birikimli metraj ve hesapları |

| Kesinti | Avans, teminat, SGK, damga vergisi | Tüm kesintiler tasfiye ve kesinleşir |

| Düzeltme | Bir sonraki hakedişte düzeltilebilir | Kesin — itiraz süresi bağlayıcıdır |

| Ödeme | Geçici ödeme | Nihai ödeme |

| Belge | Ara Hakediş Raporu (Örnek: 3) | Kesin Hesap + Kesin Hakediş Raporu |

| İtiraz hakkı | Genel hükümlere göre (e bendi iptal) | 15 gün (Md. 40/9, 30.07.2025 değişiklik) |

| Yasal dayanak | YİGŞ Md. 39 | YİGŞ Md. 40 |

Saha Notu: 16/08/2023 tarih ve 2023/DK.D-210 sayılı KİK Kararı ile YİGŞ Madde 39/4-(e) bendi iptal edilmiştir. Bu nedenle yüklenicinin ara hakedişe itirazı için artık "itirazî kayıt" usulü zorunlu değildir; itirazlar genel hükümlere göre sürdürülebilir.

3. Düzenleme Adımları — Ara Hakediş

Ara hakediş düzenleme süreci 7 temel adımdan oluşmakta olup YİGŞ Madde 39 hükümleri çerçevesinde yürütülür:

Adım 1: Metraj Yapımı — İş Miktarı Tespiti (YİGŞ Md. 39/1)

Şantiyede nervürlü çelik donatı miktarının metre ile belirlenmesi. YİGŞ Md. 39/1 kapsamında ölçümler kontrol mühendisi ve yüklenici birlikte imzalı tutanakla yapılmalıdır.

Şantiyede gerçekleşen iş kalemleri, yapı denetim görevlisi (kontrol mühendisi) ile yüklenici veya vekili birlikte tutanakla tespit eder. Ölçümler projeler üzerinden ve mahallinde yapılır; şantiye koşullarında ölçüm güçlüğü yaratacak durumlarda (gömülü kalemler, beton içinde kalan demir vb.) fotoğraf ve dijital kayıt tutulması kritik önem taşır.

Metraj cetveli unsurları:

| Sütun | İçerik |

|---|---|

| Poz No | Birim fiyat tarifleriyle örtüşen pozisyon numarası |

| İş Kalemi Tanımı | Teknik şartname ve BF tarifine uygun kısa tanım |

| Birim | m³, m², ton, mt, adet, LS vb. |

| Hesap Miktarı | Boyut çarpımları ve toplam |

| Gerçekleşen Toplam | O dönem ve kümülatif miktar |

Saha Notu: Türkiye şantiyelerinde en sık ihtilaflara yol açan kalemler: beton döküm miktarı (kalıp arası net kesit yerine dıştan ölçüm), kazı hacimleri ve taş temel dolgu. Ölçümlerin proje rölöveleriyle çapraz kontrol edilmesi ve tutanağın imzalanarak dosyalanması ihtilazsız ödeme için şarttır.

Dikkat: Kamu projelerinde metraj tutanağının yetkili yapı denetim görevlisi eşliğinde imzalı olarak hazırlanması zorunludur (YİGŞ Md. 40/1-c). İmzasız tutanaklar ödeme sürecini durdurabilir ve ilerleyen dönemde hak kaybına yol açar.

Adım 2: Birim Fiyat Uygulaması

Her iş kalemi için o döneme ait gerçekleşen miktar, sözleşmedeki birim fiyatla çarpılır:

- = İş kalemi miktarı (sözleşmedeki birimde)

- = Sözleşmedeki teklif birim fiyatı (TL/birim)

- = İş kalemi tutarı (TL)

Saha Notu: Birim fiyat sözleşmeli kamu işlerinde poz numarası yanlışlığı sıkça rastlanan bir hata kaynağıdır. Bayındırlık Birim Fiyat (BBF) poz numaraları ile teklif cetvelindeki pozların tam örtüşmesi, hakedişin onaylanabilmesinin ön koşuludur.

Adım 3: Brüt Hakediş Toplamı

Bu aşamada önceki hakedişlerde ödenen kümülatif tutar da hesapla gösterilir; dönem brüt hakedişi o döneme ait net fark üzerinden hesaplanır (YİGŞ Md. 39/4-f).

Adım 4: Fiyat Farkı Hesabı

Sözleşmede fiyat farkı öngörülmüş ise, 2013/5217 sayılı Cumhurbaşkanlığı Kararı kapsamında aşağıdaki formül uygulanır:

Formülde:

- = Fiyat farkı tutarı (TL)

- = Hakediş tutarı (TL) — avans ödenen işlerde mahsup sonrası net tutar

- = sabit katsayısı (kârın %10'una fiyat farkı verilmez)

- = Fiyat farkı katsayısı

değeri, ihale dokümanında belirlenen ağırlık oranlarına göre şu formülle hesaplanır:

| Katsayı | Temsil Ettiği Girdi | Endeks Kaynağı |

|---|---|---|

| a | İşçilik ağırlık oranı | İşçilik endeksi (TÜİK) |

| b₁ | Metalik olmayan mineral ürünler | TÜİK Yİ-ÜFE alt endeksi |

| b₂ | Demir ve çelik ürünleri | TÜİK Yİ-ÜFE alt endeksi |

| b₃ | Akaryakıt | TÜİK Yİ-ÜFE alt endeksi |

| b₄ | Diğer katı/sıvı yakıtlar | TÜİK Yİ-ÜFE alt endeksi |

| b₅ | Ağaç ve mantar ürünleri | TÜİK Yİ-ÜFE alt endeksi |

| b₆ | Diğer malzemeler | TÜİK Yİ-ÜFE alt endeksi |

| c | Makine ve ekipman amortismanı | TÜİK Yİ-ÜFE alt endeksi |

Tüm sabit katsayıların toplamı 1,00'a eşit olmalıdır:

Dikkat: 24.02.2022 tarihinden itibaren yürürlüğe giren değişiklikle idarelerin işin niteliğine uygun ağırlık katsayılarını ihale dokümanında göstermesi zorunlu hale gelmiştir (Fiyat Farkı Esasları Md. 11). Endeks veya fiyat belirlenemeyen yapım işlerinde Yİ-ÜFE Genel Endeksine göre tek katsayılı hesaplama artık geçersizdir.

Saha Notu: Avans ödenen işlerde, hakedişten mahsup edilen avans tutarı formüldeki tutarından düşüldükten sonra fiyat farkı hesaplanır (4735 KİSK Fiyat Farkı Esasları Md. 6). Avans mahsup oranı, avans verme oranının %50 fazlasıdır (Tip Sözleşme Md. 13.9.1).

Adım 5: Yasal Kesintiler

| Kesinti Türü | Oran / Tutar | Matrah | Yasal Dayanak |

|---|---|---|---|

| Avans Kesintisi | Sözleşmedeki oran × %150 | 4735 KİSK Md. 13 / Tip Sözl. Md. 13.9.1 | |

| Kesin Teminat Kesintisi | %6 | 4735 KİSK Md. 12 | |

| SGK Prim Kesintisi | %5 | 5510 s.K. Ek Md. 5 | |

| Damga Vergisi | ‰9,48 (Binde 9,48) | (KDV hariç) | 488 s.K. / DVK Genel Tebliği No:70 |

| Kesin Hesap Teminat Kesintisi | %3 (TB sözleşme) | Yapılan iş tutarı | YİGŞ Md. 30 (01.09.2025 değişiklik) |

Saha Notu: Damga vergisi oranı her yıl yeniden değerleme katsayısıyla güncellenmektedir. 2025 yılı için oran ‰9,48 (binde 9,48) olarak belirlenmiş olup sözleşme ve hakediş belgelerinin tamamı bu oran üzerinden vergilendirilmektedir (70 Seri No.lu DVK Genel Tebliği, R.G. 30.12.2024/32768 2. Mükerrer).

Dikkat: Hakedişteki damga vergisi matrahı fiyat farkı dahil ara toplam üzerinden hesaplanır (); brüt metraj tutarı değil. SGK kesintisi ise yalnızca üzerinden yapılır. Bu iki matrahın karıştırılması mevzuat ihlali sayılır ve Sayıştay denetiminde kamu zararı tespit edilebilir.

Adım 6: Net Ödeme Tutarı

Adım 7: KDV Eklenmesi

Yapım işlerinde 2025 yılı itibarıyla geçerli KDV oranı %20'dir.

Saha Notu: Yıllara sari kamu inşaat işlerinde gelir vergisi stopaj oranı 01.03.2021 tarihi itibarıyla %3'ten %5'e yükseltilmiştir. Bu kesinti aylık hakediş ödemelerinde muhtasar beyanname ile beyan edilmekte olup yüklenici tarafından iade edilebilir mahiyettedir.

Kontrol mühendisi beton basınç deney numuneleri önünde dijital kayıt yapıyor. Beton deney raporlarının hakediş dosyasına eklenmesi YİGŞ kapsamında zorunludur.

4. Hakediş Belge Sırası

| Sıra | Belge | Zorunluluk | Açıklama |

|---|---|---|---|

| 1 | Ön Yazı (Üst Yazı) | Zorunlu | Yüklenicinin talebi, dönem bilgisi |

| 2 | Metraj Cetveli | Zorunlu | İş kalemleri, birim, miktar, ölçüm hesapları |

| 3 | Birim Fiyat Tablosu | Zorunlu | Poz no, tanım, birim fiyat, tutar |

| 4 | Hakediş İcmali | Zorunlu | Toplam, kesintiler, net tutar özeti |

| 5 | Fiyat Farkı Hesabı | Sözleşmede varsa | Pₙ katsayısı, endeksler, F tutarı |

| 6 | Tutanaklar | Zorunlu | Ölçüm tutanakları, kontrol mühendisi imzalı |

| 7 | Beton Deney Raporları | Betonarme işlerde | Karot, baskı dayanımı, kür süre raporları |

| 8 | Malzeme Belgeleri | Malzeme fatura/irsaliye | CE işareti, test sertifikası |

| 9 | İş Programı Karşılaştırması | Gecikme varsa | S-eğrisi, fiili ve planlı karşılaştırma |

Saha Notu: Betonun basınç dayanım raporları, donatı test sertifikaları ve CE işareti belgelerini hakediş dosyasına eklemek; hem YİGŞ'e uyum hem de ilerleyen dönemde olası ihtilaflar için ispat belgesi niteliği taşır. Türkiye'de özellikle yüksek deprem riski nedeniyle (TBDY 2018) yapı malzemesi belgelerinin eksiksiz tutulması kritiktir.

Kontrol mühendisi betonarme temel üzerinde total station (total istasyon) ile hassas metraj tespiti yapıyor. YİGŞ Md. 40 kapsamında kesin hesap, geçici kabulden sonra 6…

Ayrıntılı açıklamayı göster

Kontrol mühendisi betonarme temel üzerinde total station (total istasyon) ile hassas metraj tespiti yapıyor. YİGŞ Md. 40 kapsamında kesin hesap, geçici kabulden sonra 6 ay içinde tamamlanmalıdır.

5. Kontrol Süreci ve Yasal Süreler

| Aşama | Yasal Süre | Sorumlu | Açıklama |

|---|---|---|---|

| Yüklenici hakediş sunumu | Her ayın ilk 5 iş günü | Yüklenici | Başvuru yapılmasa da idare resen düzenleyebilir |

| Yüklenici tarafından imzalama | Eş zamanlı | Yüklenici / Vekil | İtiraz dilekçesi eklenebilir |

| Kontrol mühendisi incelemesi | 30 iş günü (onay) | Kontrol teşkilatı | Onaydan sonra 30 gün içinde tahakkuk |

| İdare onayı | 30 iş günü | İdare yetkilisi | — |

| Ödeme emri (muhasebe) | — | Muhasebe birimi | 5018 s.K. hükümlerine göre |

| Toplam süre (ortalama) | ~30–60 iş günü | — | Onay + tahakkuk süreçleri birlikte |

Dikkat: 30.07.2025 tarihli değişiklik kapsamında (01.09.2025 sonrası ihaleler için); hakediş raporu yüklenici tarafından imzalanıp idareye verildiği tarihten itibaren en geç 30 gün içinde onaylanır ve onayın ardından 30 gün içinde tahakkuka bağlanır (YİGŞ Md. 39/4-f). Geciken ödemelerde yüklenici faiz talep hakkına sahiptir.

6. Revize Birim Fiyat Uygulaması

Birim fiyat sözleşmeli yapım işlerinde herhangi bir iş kaleminin miktarında aşağıdaki iki koşulun aynı anda gerçekleşmesi halinde revize birim fiyat uygulanır:

- Sözleşmedeki miktara göre %20'yi aşan artış olması,

- Bu artış tutarının sözleşme bedelinin %1'ini geçmesi.

Her iki koşul sağlandığında %20'yi aşan kısım için revize birim fiyat hesaplanır:

- = Sözleşme bedeli (TL)

- = İş kaleminin sözleşme birim fiyatı (TL/birim)

- = İş kaleminde meydana gelen artış miktarı (birim)

- = Revize birim fiyat (TL/birim)

| Koşul | Formül | Açıklama |

|---|---|---|

| Miktar artış oranı kontrolü | = Gerçekleşen miktar, = Sözleşme miktarı | |

| Tutar kontrolü | Artış tutarı sözleşme bedelinin %1'ini aşmalı | |

| Üst sınır kontrolü (01.09.2025~) | Resmi analiz ile %25 kâr dahil fiyat | Analiz fiyatı aşılamaz (Tip Sözl. Md. 28.2.2) |

Saha Notu: Türkiye'de enflasyon dönemlerinde yükleniciler yüksek birim fiyatlı kalemlerde kasıtlı miktar artışına gitme eğilimi gösterebilmektedir. İdare kontrol mühendisleri bu pozlar için revize birim fiyat hesaplama zorunluluğunu titizlikle takip etmelidir; aksi halde Sayıştay denetiminde kamu zararı tespiti doğabilir.

7. Kesin Hakediş ve Kesin Hesap

Kesin hakediş, işin geçici kabulünün yapılmasının ardından, tüm iş kalemlerinin nihai metrajı ve hesapları esas alınarak düzenlenen son hakedişdir.

Kesin hesap süreci (YİGŞ Md. 40):

- Geçici kabul sonrası en geç 6 ay içinde kesin metraj ve hesaplar idarece onaylı biçimde teslim edilir.

- Kesin hesapta önceki ara hakedişlerdeki rakamlara itibar edilmez; kesin metraj ve hesaplar esas alınır.

- Yüklenicinin veya vekilinin kesin hesap yapılırken işyerinde bulunması zorunludur.

- İdarece incelemede yapılabilecek değişikliklere karşı yüklenicinin 15 gün içinde itiraz hakkı vardır (YİGŞ Md. 40/9 — 30.07.2025 değişikliği).

| Aşama | Süre | Sorumlu |

|---|---|---|

| Kesin metraj tamamlanması | Geçici kabulden itibaren 6 ay | Yapı denetim görevlisi + yüklenici |

| Yükleniciye inceleme için tebliğ | 60 gün (Md. 40/1-d) | İdare |

| Yüklenici itirazı | 15 gün | Yüklenici |

| İdare kesin onayı | — | İdare |

| Kesin teminat iadesi | Kesin kabul + tüm hakların tasfiyesi | İdare |

Kontrol mühendisi kesin metraj için proje planlarını inceliyor. Türkiye'de kesin hesap sürecinde en yaygın ihtilaf konuları kazı hacimleri, beton sınıfı…

Ayrıntılı açıklamayı göster

Kontrol mühendisi kesin metraj için proje planlarını inceliyor. Türkiye'de kesin hesap sürecinde en yaygın ihtilaf konuları kazı hacimleri, beton sınıfı yükseltme talepleri ve fiyat farkı endeks dönemleridir.

Saha Notu: Türkiye'de kesin hesap sürecinde en yaygın ihtilaf konuları; kazı hacimleri, beton sınıfı yükseltme talepleri ve fiyat farkı endeks dönemleridir. Bu nedenle ara hakedişlerden itibaren metraj tutanaklarının imzalı ve tarihlendirilerek arşivlenmesi, nihai uzlaşmazlıkta belirleyici olmaktadır.

8. Sayısal Örnek — Ara Hakediş Hesabı

Veriler

Proje türü: Kamu betonarme inşaat projesi, dönemin tamamlanan iş kalemleri (3 kalem):

| Poz No | İş Kalemi | Birim | Gerçekleşen Miktar | BF (TL/birim) | Tutar (TL) |

|---|---|---|---|---|---|

| 27.001/1 | C30/37 beton dökme (kolon) | m³ | 245,60 | 4.200 | 1.031.520 |

| 27.002 | Nervürlü çelik B420C | ton | 32,40 | 42.000 | 1.360.800 |

| 27.003 | Çelik kalıp imalat+montaj | m² | 1.240,00 | 850 | 1.054.000 |

| 3.446.320 |

Adım 1 — Fiyat Farkı Hesabı

Sözleşme ay Yİ-ÜFE Genel Endeksi: | Dönem Yİ-ÜFE:

Adım 2 — Ara Toplam

Adım 3 — Kesintiler

| Kesinti Türü | Oran | Matrah | Tutar (TL) |

|---|---|---|---|

| Avans mahsubu | %15 | 516.948 | |

| Kesin teminat | %6 | 206.779 | |

| SGK prim kesintisi | %5 | 172.316 | |

| Damga vergisi | ‰9,48 | 37.082 | |

| Toplam kesinti | 933.125 |

Adım 4 — Net Hakediş ve KDV

9. Örnek Problemler

Problem 1 — Kolay

Veriler:

- İş kalemi: Beton döküm (C25/30) — m³

- Gerçekleşen miktar: Q = 180,00 m³

- Sözleşme birim fiyatı: BF = 3.800 TL/m³

- Fiyat farkı yok (sözleşmede öngörülmemiş)

- Avans kesintisi: %10 (mahsup %15)

- Kesin teminat: %6

- SGK: %5

- Damga vergisi: ‰9,48

- KDV: %20

İstenen: Bu iş kalemi için net ödeme tutarı (KDV dahil) nedir?

Çözüm:

Adım 1 — Brüt tutar:

Adım 2 — Fiyat farkı yok,

Adım 3 — Kesintiler:

| Kesinti | Oran | Tutar (TL) |

|---|---|---|

| Avans mahsubu (%10 × %150) | %15 | 102.600 |

| Kesin teminat | %6 | 41.040 |

| SGK | %5 | 34.200 |

| Damga vergisi (‰9,48 × 684.000) | — | 6.484 |

| Toplam | 184.324 |

Adım 4 — Net tutar:

Adım 5 — KDV dahil:

Sonuç: Tek kalem hakediş ödemesi 599.611 TL (KDV dahil)

Kontrol: Kesinti oranı ≈ %27; kamu yapım işlerinde tipik kesinti yükü %25–30 aralığındadır — tutarlı.

Problem 2 — Orta

Veriler:

- Sözleşme bedeli: S = 25.000.000 TL

- Bir iş kaleminin sözleşme miktarı: B = 500 m³

- Sözleşme birim fiyatı: F = 12.000 TL/m³

- Gerçekleşen toplam miktar (birikimli): = 680 m³

- Sözleşme ay Yİ-ÜFE: = 3.500

- Uygulama ayı Yİ-ÜFE: = 4.200

- B katsayısı: 0,90

İstenen: Bu kalem için revize birim fiyat uygulanıp uygulanmayacağını belirleyin; uygulanacaksa revize birim fiyatı ve o kalemin hakediş tutarını hesaplayın.

Çözüm:

Adım 1 — Miktar artış kontrolü:

Adım 2 — Tutar artış kontrolü:

Her iki koşul sağlandı — Revize birim fiyat uygulanır.

Adım 3 — Revize birim fiyat:

Adım 4 — Fiyat farkı katsayısı:

Adım 5 — Brüt hakediş tutarı:

- Sözleşme miktarı × 1,20 = 500 × 1,20 = 600 m³ → F = 12.000 TL/m³

- Aşan kısım = 680 − 600 = 80 m³ → R = 10.963,20 TL/m³

Sonuç: Bu kalemin ara toplam tutarı 9.530.926 TL; revize birim fiyat uygulanmasaydı 680 × 12.000 = 8.160.000 TL olacaktı.

Kontrol: R < F (10.963 < 12.000) — revize fiyat sözleşme fiyatından düşük; bu beklenen sonuçla uyumlu.

Problem 3 — Zor

Veriler:

- Sözleşme türü: Anahtar teslim götürü bedel

- Sözleşme bedeli: 40.000.000 TL

- Verilen avans: %10 → 4.000.000 TL

- Avans mahsup oranı: %15 (10 × 1,5 — Tip Sözleşme Md. 13.9.1)

- Uygulama ayı hakediş tutarı: = 6.000.000 TL

- Bu hakedişte mahsup edilen avans: 6.000.000 × 0,15 = 900.000 TL

- Temel Yİ-ÜFE (iş bitim ayı): = 3.000

- Güncel Yİ-ÜFE (uygulama ayı): = 4.500

- B = 0,90

İstenen: Avans ödenen işlerde fiyat farkı nasıl hesaplanır; doğru F tutarı ve avans mahsubu göz ardı edilmesinin yol açacağı fazla ödeme miktarı nedir?

Çözüm:

Adım 1 — Fiyat farkı katsayısı:

Adım 2 — Avans ödenen işlerde fiyat farkı matrahı:

Avans ödenen işlerde, fiyat farkı formülündeki tutarından mahsup edilen avans düşülür:

Not: 'nin 1'den büyük olması halinde avans mahsup tutarı düşülür. (deflasyon) durumunda 'den avans düşülmez (Fiyat Farkı Esasları Md. 6).

Adım 3 — Fiyat farkı hesabı (doğru):

Adım 4 — Avans mahsubu yapılmadan (hatalı hesap):

Adım 5 — Fazla ödeme riski:

Sonuç: Avans mahsubu dikkate alınmadan hesap yapılsaydı yükleniciye 405.000 TL fazla fiyat farkı ödenecekti. Bu durum Sayıştay denetiminde kamu zararı olarak tespit edilmekte olup söz konusu anlaşmazlık Yüksek Fen Kurulu kararında da benzer biçimde değerlendirilmiştir.

Kontrol: Sözleşme avans oranı %10, mahsup oranı %15 (avans × 1,5) — yasal zorunlulukla uyumlu (Tip Sözleşme Md. 13.9.1).

10. Sık Yapılan Hatalar

| # | Hata | Yasal Dayanak | Sonuç / Risk |

|---|---|---|---|

| 1 | İş miktarının tutanaksız tespiti | YİGŞ Md. 39/1 | İdari itiraz; ödeme reddi |

| 2 | Yanlış poz numarası kullanımı | BBF tarifleri | Ödeme reddi; düzeltme zorunluluğu |

| 3 | Fiyat farkı endeksinde yanlış ay seçimi | FF Esasları Md. 8 | Hatalı fark tutarı; Sayıştay kamu zararı |

| 4 | Kesin teminat kesintisinin yapılmaması | 4735 KİSK Md. 12 | Mevzuat ihlali |

| 5 | Avans mahsubunun atlanması | Tip Sözl. Md. 13.9.1 | Kamu zararı; Sayıştay bulgusu |

| 6 | SGK ve damga vergisi matrahının karıştırılması | 488 s.K. / 5510 s.K. | Vergi cezası riski |

| 7 | Revize BF hesaplanmaması (%20 aşıldığında) | Tip Sözl. Md. 28.2.1 | Kamu zararı |

| 8 | Kesin hakedişe 15 günlük itiraz süresinin kaçırılması | YİGŞ Md. 40/9 | Hak kaybı |

| 9 | Beton deney raporlarının eksikliği | TS EN 206+A2:2021 | Kalitatif itiraz; ret riski |

11. Parametreler Tablosu

| Sembol | Parametre | Birim | Açıklama |

|---|---|---|---|

| İş kalemi miktarı | m³, m², ton, vb. | Metrajdan | |

| Birim fiyat | TL/birim | Sözleşmedeki | |

| Brüt hakediş tutarı | TL | ||

| / | Temel endeks | — | İş bitim ayı Yİ-ÜFE |

| / | Güncel endeks | — | Uygulama ayı Yİ-ÜFE |

| Fiyat farkı katsayısı | — | (tek endeks) | |

| Fiyat farkı tutarı | TL | Enflasyon düzeltmesi | |

| Hakediş tutarı | TL | Formülde kullanılan | |

| Sabit katsayı | — | 0,90 (kâr için fark yok) | |

| Ara toplam | TL | ||

| Net tutar (KDV hariç) | TL | ||

| Nihai tutar (KDV dahil) | TL | ||

| Revize birim fiyat | TL/birim | %20 aşan kısma uygulanır | |

| Sözleşme bedeli | TL | Revize BF formülünde |

12. Yönetmelik Referansları

| Kaynak | Madde / Bölüm | Konu |

|---|---|---|

| 4734 sayılı Kamu İhale Kanunu | Genel hükümler | İhale usulleri, eşik değerler |

| 4735 sayılı Kamu İhale Sözleşmeleri Kanunu | Md. 7, 12, 13 | Sözleşme unsurları, teminat, avans |

| YİGŞ (Yapım İşleri Genel Şartnamesi) | Md. 39, 40 | Ara hakediş, kesin hesap |

| Yapım İşlerine Ait Tip Sözleşme | Md. 11, 13, 28 | Ödeme, avans, revize BF |

| 2013/5217 CBK — FF Esasları | Md. 1–12 | Fiyat farkı hesabı, endeksler |

| 488 sayılı Damga Vergisi Kanunu | Tablo I/A-1 | Hakediş damga vergisi |

| 70 Seri No.lu DVK Genel Tebliği | — | 2025 yılı damga vergisi ‰9,48 (R.G. 30.12.2024/32768) |

| Merkezi Yönetim Harcama Belgeleri Yönetmeliği | Ek-3 (Örnek: 3) | Hakediş raporu formatı |

| 5510 sayılı SGK Kanunu | Ek Md. 5 | Kamu yapım SGK kesintisi |

| 30.07.2025 / 32971 sayılı R.G. | YİGŞ-Tip Sözl. değişiklikleri | Hakediş süreci güncellemesi |

Kaynaklar

- 4734 sayılı Kamu İhale Kanunu, T.C. Resmî Gazete, 22.01.2002 tarihli, Kanun No: 4734.

- 4735 sayılı Kamu İhale Sözleşmeleri Kanunu, T.C. Resmî Gazete, 22.01.2002 tarihli, Kanun No: 4735.

- Yapım İşleri İhaleleri Uygulama Yönetmeliği ve Ekleri (Ek-7 Tip Sözleşme, Ek-8 YİGŞ), 30.07.2025 tarihli ve 32971 sayılı Resmî Gazete.

- 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Yapım İşlerinde Uygulanacak Fiyat Farkına İlişkin Esaslar, 2013/5217 sayılı Cumhurbaşkanlığı Kararı; 24.02.2022 değişikliği, R.G. 31.03.2022/31760.

- 488 sayılı Damga Vergisi Kanunu — 70 Seri No.lu Genel Tebliğ, T.C. Resmî Gazete, 30.12.2024 tarihli, Sayı: 32768 (2. Mükerrer).

- Kamu İhale Kurumu, Kamu İhale Terimleri Sözlüğü, https://www.kik.gov.tr

- Yüksek Fen Kurulu Kararı — Avans Verilen İşlerde Fiyat Farkı Hesabı, Yaka Danışmanlık, 2024.

- Danıştay 13. Dairesi, Karar No: E:2023/403, K:2023/2899, 06.06.2023 (YİGŞ Md. 39/4-e iptali).

- Çevik, K. ve Öztürk, M. (2019). İnşaat Mühendisliği Uygulamaları — Metraj ve Hakediş Hesapları. İMO Yayınları, Ankara.

- Kutlu, M.A. (2021). Kamu İhale Sözleşmeleri ve Hakediş Uygulamaları, 3. Baskı. Seçkin Yayınevi, Ankara.

- ÇŞİB, 2025 Yılı Birim Fiyat Tarifleri, https://webdosya.csb.gov.tr

İlgili Hesaplama Araçları

Bu konuyla ilgili ücretsiz mühendislik hesaplama araçlarımızla ön tasarım ve kontrol yapabilirsiniz:

Önemli Mühendislik Uyarısı: Bu içerik yalnızca bilgilendirme amaçlıdır; nihai tasarım, hesap ve uygulama kararları, güncel yönetmelikler ile proje koşulları çerçevesinde yetkili bir inşaat mühendisinin denetiminde alınmalıdır. Sayısal örnekler ve formüller genel mühendislik pratiğini yansıtır; her projenin kendine özgü zemin, yük ve çevre koşulları proje müellifince ayrıca değerlendirilmelidir.

Ara ve Kesin Hakediş Düzenleme Rehberi — Sıkça Sorulan Sorular

Ara hakediş ile kesin hakediş arasındaki temel fark nedir?

Fiyat farkı hesabında B katsayısı neden 0,90 olarak sabit tutulur?

Avans verilen işlerde fiyat farkı nasıl hesaplanır?

Revize birim fiyat ne zaman uygulanır?

Damga vergisi ile SGK kesintisinin matrahları neden farklıdır?

Kaynaklar, sürüm ve alıntılamaAkademik ve mesleki kullanım için atıf ayrıntılarını açın.

bilgiportali (2026). Ara ve Kesin Hakediş Düzenleme Rehberi. Yapıdan — İnşaat Mühendisliği Bilgi Portalı. https://yapidan.com/kategoriler/mt/ara-kesin-hakedis-duzenleme-rehberi